Úlohy finančného trhu v modernej ekonomike

Medzi základné úlohy finančného trhu patrí efektívne sprostredkovanie ponuky a dopytu po peniazoch a kapitáli. Tento proces umožňuje získavanie potrebných finančných zdrojov na realizáciu reálnych investícií, ktoré môžu byť hmotné (ako stroje, zariadenia) alebo nehmotné (ako výskum a vývoj, softvér).

Finančný trh zároveň funguje ako dynamický indikátor ekonomickej výnosnosti investičných projektov – na základe záujmu alebo nezáujmu investorov poskytuje implicitné hodnotenie veriacich a predsudkov ohľadom perspektívy podnikateľských aktivít a investičných zámerov.

Funkcie finančného trhu v ekonomickej sústave

Okrem primárnej úlohy sprostredkovania kapitálu finančný trh plní široké spektrum funkcií, ktoré prispievajú k stabilite, likvidite a efektívnemu alokovaniu finančných zdrojov v ekonomike. Podľa odborníka Serenčéša možno hlavné funkcie finančného trhu zhrnúť nasledovne:

- akumulačná funkcia – zabezpečuje mobilizáciu voľných peňažných prostriedkov zo širokého spektra investorov a subjektov,

- alokačná funkcia – efektívne usmerňuje finančné zdroje do oblastí s najvyššou ekonomickou pridanou hodnotou, optimálne presúva kapitál z prebytkových k deficitným jednotkám,

- prerozdeľovacia funkcia – umožňuje zmenu vlastníckych práv k finančným aktívam, čím prispieva k efektívnejšiemu využitiu kapitálu,

- selekčná funkcia – hodnotí a podporuje perspektívne a životaschopné firmy, pričom zaisťuje rýchly útlm alebo zánik nedostatočne výkonných subjektov, čím prispieva k zdravému fungovaniu ekonomiky,

- cenotvorná funkcia – formuje trhové ceny finančných nástrojov na základe dynamických vzťahov ponuky a dopytu.

Medzi ďalšie významné funkcie finančného trhu patria:

- funkcia likvidity – zabezpečuje možnosť rýchlej a efektívnej konverzie finančných aktív na hotovosť bez výrazných nákladov alebo strát,

- funkcia diverzifikácie rizika – umožňuje investorom rozložiť riziko medzi rôzne triedy finančných nástrojov a sektorov, čím znižuje celkové investičné riziko,

- funkcia uchovania hodnoty – poskytuje nástroje na ochranu kúpnej sily kapitálu, minimalizujúc negatívne dopady inflácie, najmä pri dlhodobých investíciách.

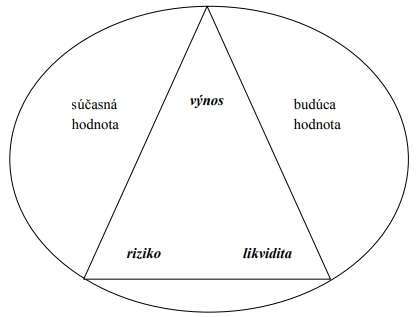

Magický trojuholník investovania: kompromis medzi výnosom, rizikom a likviditou

Ideálny investičný nástroj by mal prinášať maximálny možný výnos, minimálne riziko a súčasne vysokú likviditu. Tento súbor vlastností predstavuje tzv. magický trojuholník investovania, ktorý odráža komplexnú dilemu každého investora. Tri základné parametre investovania – výnos, riziko a likvidita – sú úzko prepojené a často si navzájom protirečia.

Maximalizácia výnosu zvyčajne znamená zvýšené riziko a nižšiu likviditu, zatiaľ čo aktíva s vysokou likviditou často zabezpečujú nižší výnos a nižšie riziko. Preto nie je možné dosiahnuť súčasne optimálne hodnoty všetkých troch hľadísk, čo núti investorov hľadať primeranú rovnováhu podľa svojej investičnej stratégie a tolerancie voči riziku.

Riziko a neistota neodmysliteľne sprevádzajú každé investičné rozhodnutie a sú základnou súčasťou komplexnej analýzy investičných projektov. Sústava vzťahov medzi výnosom, rizikom a likviditou vyžaduje od investorov neustále hľadanie rovnováhy a adaptovanie sa na meniace sa trhové a ekonomické podmienky.

Výnos ako primárna motivácia investovania

Výnos je jednou z najdôležitejších veličín ovplyvňujúcich rozhodnutia investorov. Predstavuje všetky finančné prostriedky, ktoré investor získava zo svojich investícií počas určitého obdobia, vrátane poslednej platby.

- Investujúci sa zameriavajú na maximalizáciu očakávaného výnosu pod podmienkou prijateľnej úrovne rizika a likvidity,

- výnos z investície je zložité a dynamické meradlo, ktoré môže byť neisté a nie je vždy garantované,

- existuje viacero metodológií a modelov pre jeho kvantifikáciu, pričom presná metodika je nevyhnutná pre spoľahlivú analýzu,

- pri hodnotení výnosu treba rozlišovať medzi historickým (ex post) a očakávaným (ex ante) výnosom.

Výnos pozostáva z dvoch hlavných zložiek:

- pravidelných dôchodkov – napríklad dividendy alebo úroky, ktoré investor prijíma v definovaných časových intervaloch,

- kapitálových ziskov alebo strát – vyjadrujúcich rozdiel medzi nákupnou a predajnou cenou investičného aktíva.

Výnos je v podstate odmenou za investičné riziko. Pre úspešné finančné plánovanie a tvorbu investičnej stratégie je nevyhnutná presná predikcia výnosu, pričom je dôležité uvedomiť si, že minulá výkonnosť nie je zárukou budúcich výsledkov. Každý výnos kombinuje dôchodkovú zložku (napríklad vyplácané dividendy) a kapitálové výnosy alebo straty.

Dôchodok predstavuje súbor hotovostných platieb poskytovaných investorovi v pravidelných intervaloch počas držby aktíva. Kapitálový zisk nastáva, ak je predajná cena aktíva vyššia ako jeho nákupná cena; opačný prípad spôsobuje kapitálovú stratu. Medzi troma faktorami magického trojuholníka platí všeobecné pravidlo, že so zvyšujúcim sa výnosom rastie aj riziko, pričom vysoká likvidita obvykle koreluje s nižším výnosom a rizikom.

Význam likvidity v investičnom rozhodovaní

Likvidita vyjadruje schopnosť rýchlej a nákladovo efektívnej konverzie investície na finančnú hotovosť, čo je kľúčové pre flexibilitu a reakčnú schopnosť investora v dynamických trhových podmienkach.

Stupeň likvidity závisí predovšetkým na povahe daného finančného nástroja a charakteristike trhu, na ktorom sa s ním obchoduje. Aktíva s vysokou likviditou umožňujú investorom promptne realizovať predaj bez významnej straty hodnoty, čím znižujú riziko spojené s neočakávanými trhovými pohybmi.

Napríklad termínované vklady môžu byť viazané zmluvnými podmienkami, ktoré obmedzujú ich likviditu, zatiaľ čo aktíva ako štátne dlhopisy alebo populárne akcie sa vyznačujú vysokou likviditou vďaka vysokému obchodnému objemu a záujmu na trhu.

- Výnosová miera investície musí byť proporcionálna k súvisiacemu riziku,

- likvidita predstavuje schopnosť rýchlej a bezproblémovej premeny aktíva na hotovosť pri minimálnych transakčných nákladoch,

- rozdiely v likvidite majú finančné trhy aj jednotlivé finančné nástroje,

- napríklad devízové trhy, trhy finančných derivátov či trhy štátnych dlhopisov patria medzi najlikvidnejšie segmenty.

Medzi najlikvidnejšie druhy aktív zaraďujeme napríklad široko obchodované akcie, ktoré možno predávať prakticky bez oneskorenia a bez výraznej straty hodnoty. Naopak, nehnuteľnosti sú typicky najmenej likvidné aktíva, najmä v prípade špecifickej polohy alebo nízkeho dopytu, kedy ich predaj môže byť zdĺhavý a vyžadovať značné zľavy z ceny. Atraktivita lokality a kvalita nehnuteľnosti však môžu výrazne zlepšiť jej likviditu.

Pri zostavovaní investičného portfólia je nevyhnutné rozumne kombinovať aktíva s rôznym stupňom likvidity a vždy mať časť kapitálu alokovanú do hotovostných alebo vysoko likvidných investícií, ktoré slúžia ako finančná rezerva pre nečakané výdavky a trhové príležitosti.

Riziko ako zásadný činiteľ investičného rozhodovania

Riziko predstavuje mieru neistoty súvisiacej s dosiahnutím očakávaného výnosu z investície. Vyjadruje pravdepodobnosť, že skutočný výsledok sa bude odlišovať od plánovaného, pričom táto odchýlka môže byť pozitívna aj negatívna.

Riziko je komplexným fenoménom, ktorý je ťažko presne zmerať, keďže ho ovplyvňuje široký okruh faktorov a ich vzájomné interakcie. Každý investor by preto mal starostlivo zvažovať svoju ochotu podstúpiť riziko a adekvátne tomu prispôsobiť svoju investičnú stratégiu.

Definícia a analytický pohľad na riziko

Riziko možno definovať ako pravdepodobnosť nepříznivého vývoja udalostí, ktoré narušujú očakávaný priebeh investície. Ide o nestálu a neistú veličinu, ktorá potenciálne ohrozuje dosiahnutie plánovaných finančných výsledkov.

- Riziko predstavuje hrozbu nedosiahnutia plánovaného výnosu,

- vzniká v dôsledku viacerých vplyvov, vrátane zmien úrokových sadzieb, trhových podmienok alebo inflácie,

- finančné riziko je úzko späté s využívaním cudzieho kapitálu – čím vyšší podiel cudzích zdrojov na financovaní, tým väčšia miera rizika.

Preto je nevyhnutné, aby si každý investor vytvoril osobný profil rizika, ktorý zohľadňuje jeho finančné ciele, časový horizont a schopnosť znášať prípadné straty. Len tak je možné efektívne vyvážiť výnos, riziko a likviditu a optimalizovať svoje investície podľa individuálnych potrieb.

V závere možno konštatovať, že správne nastavenie „magického trojuholníka“ investovania je kľúčové pre dosahovanie stabilných a udržateľných finančných výsledkov. Ich vzájomná korelácia a kompromisy, ktoré investor prijme, majú zásadný dopad na celkovú úspešnosť investičnej stratégie.